导航

导航 电话

电话 短信

短信 地图

地图

,具有强稀缺性。过往5年,它们的业态品牌更迭背后,透露着消费趋势变化规律,亦隐藏着未来高档商场的招商新风向。

门店数据来源于赢商大数据线个购物中心及独立百货(均为非奥莱项目),“占比”指品牌门店数量占比,统计时间:2024年8月

项目消费档次:结合项目内奢侈品牌数量、比例,各档次品牌数量、比例,各业态平均客单等指标,综合运算输出各项目消费档次指数,并根据项目档次指数分布情况,将全国已开业购物中心/独立百货(品牌数量=10,不含奥特莱斯)划分为四个档次,由高到低分别为高档、中高档、中档、大众化,目前高档项目占比1.0%。

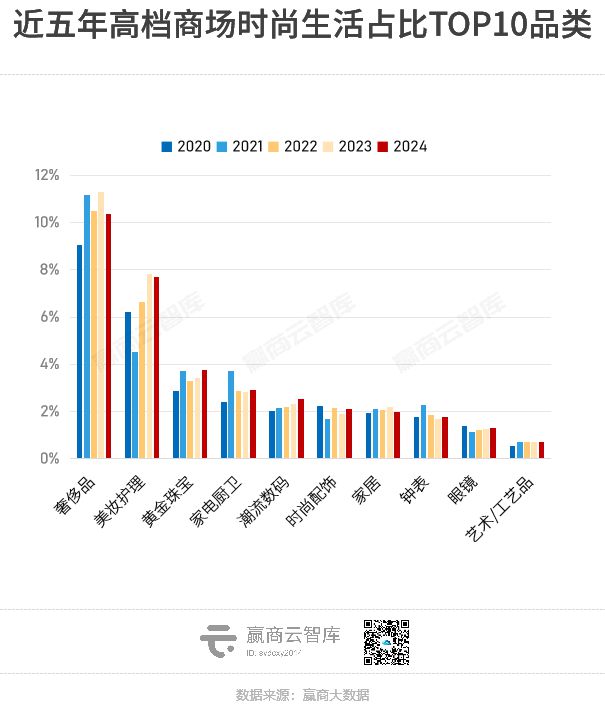

近五年,高档商场尽管品牌更迭不断,但五大业态占比波动较小。作为市场上占比1%的稀缺选手,高档商场们调整步调稳健、谨慎。

观察零售品牌档次占比变化,可发现国内高档商场零售业态正由过去的中高档品牌为主导的1.0时代,进阶至奢华、高档品牌为主导的2.0时代。

这种变化侧面反映了国内富人阶层的消费升级,即“有钱人更有钱了”。锚定金字塔尖客群、不断挖掘可彰显他们身份地位品位的高奢零售品牌,是高档商场赢得市场竞争的关键。

细分品类,服装占比明显下降,而时尚生活占比反之。前者从37.15%下降至31.97%,后者从31.99%提升至37.26%。

作为LVMH第二梯队的关键力量,CELINE在前Dior、YSL设计总监Hedi Slimane接手后,颠覆了原有知性简约风,塑造活力、时尚、复古结合的风格,加上BLACKPINK成员Lisa、NewJeans成员Danielle先后担任品牌的全球形象大使,吸引了大批年轻消费者,年销售额从2017年的5亿欧元飞跃到如今的25~30亿欧元。

自Demna Gvasalia加入品牌担任艺术总监,BALENCIAGA产品就经常以夸张的设计以、高昂的价格引爆话题热度,在时尚圈迅速崛起,成为妥妥的断货王,扩展步伐不断加快,中国内地门店数从 2016年的7家到今天约60多家。

美妆护理方面,贵妇级顶尖护肤品牌“越贵越好卖”,尤其是雅诗兰黛集团旗下的LA MER、欧莱雅集团旗下赫莲娜Helena Rubinstein、德国拜尔斯道夫旗下的莱珀妮LA PRAIRIE、资生堂旗下肌肤之钥Cléde Peau Beauté等,个个都手握数千元级抗老王牌产品。

伴随疫后香氛经济崛起,一众海外香氛品牌在高档商场开起独立门店,风生水起。PENHALIGON’S、BYREDO、Diptyque、Guerlain、Jo Malone、CREED、FREDERIC MALLE、阿蒂仙之香等,不少品牌在这几年打入中国市场,成为高档商场新宠。

黄金珠宝占比稳步提升leyu·乐鱼登陆,新店较多的品牌有周大福珠宝集团旗下高端门店系列“周大福荟馆”、开云集团旗下Qeelin麒麟珠宝(将中国文化传统与现代设计相结合的豪华珠宝品牌)、法国现代珠宝品牌FRED(LVMH集团成功收购的第一个硬奢珠宝品牌)、日本珠宝品牌TASAKI、日本定制婚戒品牌I-PRIMO等。这些品牌档次、品质强调高端,设计主张年轻活力,侧面反映珠宝消费者代际结构的变化。

多轮洗牌后,高档商场女装品牌整体档次较2020年明显抬升,中档、中高档、高档品牌均有不同程度收缩,而奢华品牌则在扩张,印证时下消费分层趋势。

Self-portrait风格多样,以“千金风”著称,展现“一种很体面很矜贵又很谦和很淡定的名媛风范”,在刘亦菲热剧《玫瑰的故事》中出镜率颇高,高定品质、高街价格,深得人心,毛利率高达82%以上,已成为歌力思集团现金牛。

“先锋奢侈品集团”OTB旗舰品牌之一的Maison Margiela,以鲜明的个性、比传统奢侈时尚品牌更小众的定位、持续创新的各大产品系列、新潮出彩的快闪营销活动,不断打开知名度、门店扩张飞速。

服饰集合店占比连续下降,主要由于部分潮牌、中档品牌关注度走低。英国潮牌Superdry从高峰时期在中国内地数十家门店,到后来退出中国市场;还有initial、Moschino、ED HARDY、Hardy Hardy、JOYRICH、HIPANDA、小i.t等,在新兴潮牌的冲击下,不断收缩规模。

此外,服饰集合店新上位者不少,从美国生活方式奢侈品牌alexanderwang、加拿大潮奢时装Moose Knuckles、加拿大高端功能性服饰品牌Canada Goose、主打羊绒的本土品牌ERDOS等奢华品牌,到意大利潮奢品牌RARE威雅、权志龙姐姐创办的韩国潮牌We11done、美式时装品牌Polo Ralph Lauren等高档品牌,以及韩国本土网红潮牌NO ONE ELSE、INXX品牌原创团队打造的新锐极简品牌RèSIMPLE等中档品牌,都在积极加码布局高档商场。

值得一提的是,Ralph Lauren近几年被誉为“中产三宝”之一,低调有质感的“老钱风”穿搭完美拿捏中产喜好。Ralph Lauren的年轻支线——Polo Ralph Lauren,保留了极具辨识度的马球标志,但价格亲民不少,吸引年轻新贵趋之若鹜。

同样赶上“老钱风”大潮的ERDOS,是鄂尔多斯集团旗下主力品牌,主打的羊绒大衣每到冬天都卖脱销,近几年设计越来越有高级感,实用耐穿又紧跟潮流,深得精英人群青睐。

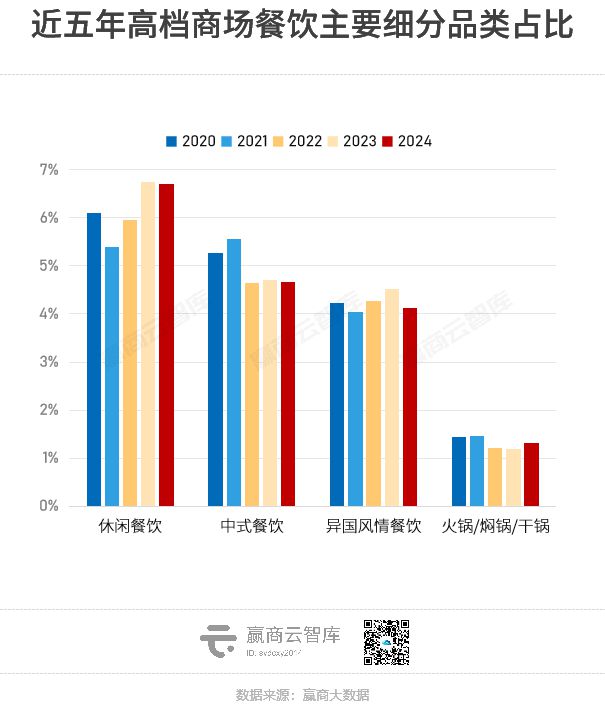

近五年,高档商场餐饮占比缓慢提升至17.62%。细分品类中leyu·乐鱼下载,休闲餐饮上行、中式餐饮略有收缩,异国风情餐饮及锅类基本持平。

近五年,高档商场内咖啡品牌中,星巴克、星巴克臻选最为坚挺,始终是“座上宾”。此外,亦有不少品牌门店从无到有、从少到多,如M Stand、Manner、瑞幸咖啡、Grid Coffee等本土品牌,以及%Arabica、Peets Coffee等国外品牌。

茶饮在高档商场影响力不如以往,喜茶、CoCo都可收缩布局,但仍有霸王茶姬、茉莉奶白大举拓店,用奢侈品理念做茶叶的T9Tea、主打锅煮奶茶和烘焙点心裕莲茶楼等差异化品牌关注度提升。另外,“酸奶界爱马仕”Blueglass Yogurt也在持续进军高档商场。

烘焙甜品剧烈洗牌。风靡一时的“蛋糕界爱马仕”Lady M、有“甜品界神话”之称的LeTAO小樽洋菓子铺败走,GODIVA、哈根达斯、布歌东京、多乐之日等诸多老品牌也在收缩。

中式餐饮占比下降,原因是中式简快餐门店收缩。疫后餐饮品牌“降本增效”成主流,高档商场高昂的租金与匹配度不高的客群,迫使中式简快餐撤出。

另一变化是,高端中餐品牌缓慢上行,登上黑珍珠、米其林榜单的品牌仍是高档商场的餐饮业态门面担当。如江南菜传奇“葉馬”、两位米其林星厨联袂打造的“柿合缘新京菜”、大董集团旗下“大董·京鲁菜·千山万海”。

不过,近期鼎泰丰宣布将陆续关闭中国的14家门店,据红餐网数据上海单价500元以上餐厅一年多时间关剩一半,后续高端中餐将面临较大生存挑战。

异国风情餐饮方面,新元素餐厅全面关店,玛尚诺、必胜客、麦当劳、肯德基等老牌洋快餐在高档商场不吃香。而受青睐者有Shake Shack、鮨政、池奈のカレー、安又胖韩国烤肉、Tomacado花厨、Oeat等。

以“年轻人的第一次Omakase”为slogan的鮨政,被誉为平价OMAKASE“天花板”,2021年创立至今火遍香港、深圳、武汉等城市,常登各项美食榜TOP。

精致西餐品牌Oeat,集高颜值、复古风、氛围感、浪漫法式等标签于一身,打造更营养、更健康、更美味、更精致、更适合都市丽人的生活方式,正餐、咖啡、特调、brunch应有尽有,满足全时段需求。

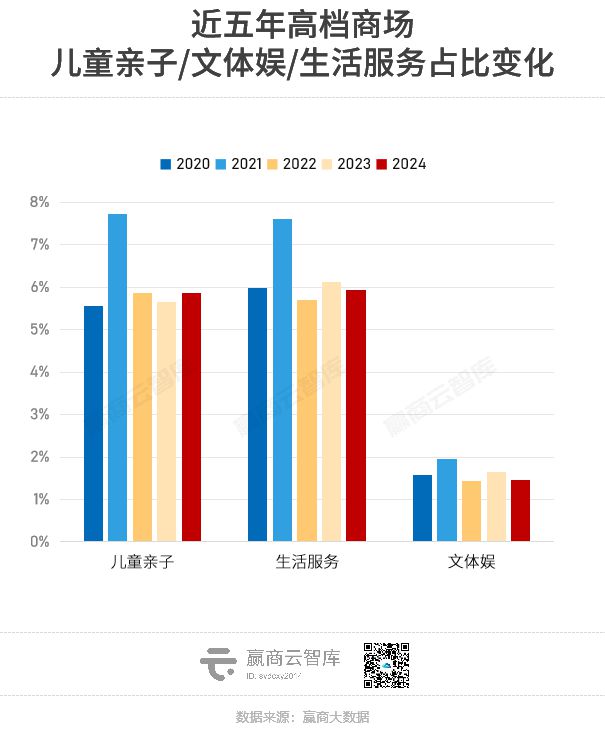

近五年,高档商场儿童亲子、文体娱、生活服务占比有细微波动,但整体变化不大,三者总和在13%左右。相比其他档次商场,高档商场强体验业态较少,高昂租金也让这类承租能力相对低的品牌望而却步。

生活服务中,较突出的变化是:高端美发沙龙扩张。如殿堂级美发沙龙ReMINGLE PLUS深受各地高档商场青睐;还出现了专属为男士服务的国内首家复古理容沙龙“TWOFACE双面理发馆”,进驻北京国贸商城、成都SKP、西安万象天地等项目。

文体娱方面,娱乐休闲、体育运动略有上扬,主要是网咖电玩、娃娃机、瑜伽馆等;文化艺术、教育培训收缩,典型如网红烘焙工作室ABC Cooking Studio从12家门店到全面关闭。

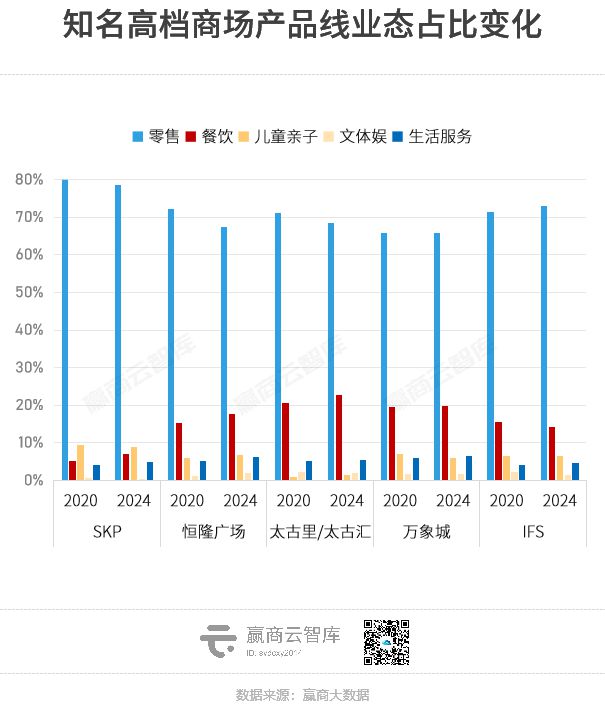

近五年,知名高档商场产品线中,除了IFS外,SKP、恒隆广场、太古汇/太古里、万象城的零售业态占比均有不同程度下降,同时餐饮业态有所提升。

SKP、IFS依托强大的高档品牌资源,零售业态占比均在7成以上。这两个产品线项目更注重零售氛围营造,聚焦满足高奢目的性消费,体验型业态占比相对不高。

值得一提的是,SKP儿童亲子业态占比达9%以上,远超高档商场整体水平,且几乎全为儿童零售,其自营的SKP RDV KIDS儿童书店进驻了北京、武汉、西安、成都的SKP。

深圳万象城2023年租金收入增长25.6%达到14.75亿元,表现优异。据赢商网深圳站近期实探,在新一轮的调改中,项目除了丰富时尚高端场域氛围之外,还在持续完善餐饮业态。

耗资2200万元改造的全国首家“SKYLAND UNIVERSAL食通天·寰宇集”亮相,2700㎡空间中引入超20家餐饮商户;贵州菜品牌山石榴华南首店、蓝瓶咖啡深圳二店、B&C华南首家法式宫廷花园概念店也已进驻,项目还将一期L3层原内衣/睡衣品牌区改造为餐饮区,引入Wagas旗下高端轻食餐厅LOKAL、创意韩式料理店Day By Day。

成都太古里以“国际视野+在地化”招揽最前沿的餐饮品牌,中国首家路易威登餐厅THE HALL会馆、亚太首家Ralph’s Bar餐酒吧,Shake Shack西南首店、美国高端休闲连锁餐厅The Cheesecake Factory芝乐坊餐厅西南首店近年来纷纷落地,还有去年入驻的陶陶居西南首店、gaga 首家“森林”主题店gaga forest独创概念店、SUSHI MASA鮨政Omakase四川首店,以及今年进驻的四面泰西南首店等。

2024年上半年,华润万象生活在营重奢购物中心业绩逆势增长,华润万象生活总裁喻霖康将其归功于业务组合的竞争优势。“上半年重奢销售放缓,但是我们还是抓住了户外运动、生活方式、餐饮娱乐等业态的强劲增长,一定程度上弥补了奢侈品销售的缺口,保证了重奢商场的销售增长。”

往后看,国内不同高档商场产品线业绩或将继续承压,但找准自己的真正客群,并应时而变,才是正解。一方面,需要持续优化品牌及业态组合,引入更多符合市场趋势和消费者喜好的品牌;另一方面,优化服务流程和会员体验,不断提升自身吸引力和竞争力,守住高端客群基本盘。